類似業種比準方式とは

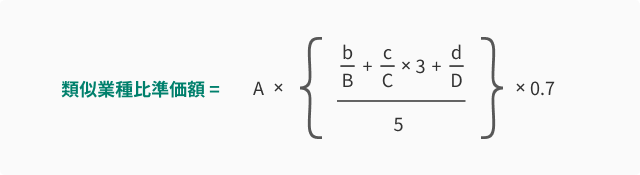

類似業種比準方式とは、類似業種の株価並びに1株あたりの配当金額、年利益金額及び純資産価額(帳簿価額によって計算した金額)を基として、次に掲げる算式によって計算した金額により評価します。

この記事を読んでわかること

類似業種比準価額の計算方法

具体的な内容

「A」=類似業種の株価

「b」=評価会社の1株当たりの配当金額

「c」=評価会社の1株当たりの利益金額

「d」=評価会社の1株当たりの純資産価額(帳簿価額によって計算した金額)

「B」=課税時期に属する年の類似業種の1株当たりの配当金額

「C」=課税時期の属する年の類似業種の1株当たりの年利益金額

「D」=課税時期の属する年の類似業種の1株当たりの純資産価額(帳簿価額によって計算した金額)

※A類似業種の株価及びB~Dの類似業種の比準金額は国税庁HPから確認できます。

※上記算式は評価会社が大会社に該当する場合の算式であって、

評価会社が中会社の場合は算式中0.7とあるのを0.6とし、小会社の場合は同じく0.5として計算した金額が評価額となります。

まとめ

類似業種比準価額は、評価会社と類似業種の配当金額、年利益金額、純資産価額により計算する